Trasparenza nel servizio integrato di gestione dei rifiuti

- COPERTURA INTEGRALE DEL COSTO

La tassa comunale sui rifiuti è istituita per la copertura integrale del servizio integrato di gestione dei rifiuti, anche differenziati, urbani e assimilati, ovvero dei singoli servizi che lo compongono

La tariffa della TARI è approvata annualmente dal Consiglio comunale entro il termine fissato da norme statali per lapprovazione del bilancio di previsione, in conformità al PEF, elaborato dal gestore del servizio di Raccolta e Trasporto dei rifiuti (RT) e Spazzamento e Lavaggio strade (SL).

LETC è lente di governo dellAmbito Territoriale Ottimale Avellino (A.T.O. AVELLINO) c/o la sede della Regione Campania Centro Direzionale Collina Liguorini 83100 Avellino.

AllETC compete:

Il Comune riceve il PEF validato e corredato da tutte le determinazioni di competenza dellETC e in conformità ad esso, approva le tariffe da applicarsi agli utenti domestici e non domestici della TARI.

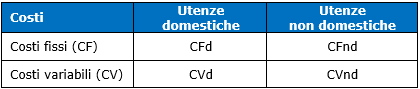

La tariffa si compone di una:

Il Comune ripartisce tra le categorie di utenza domestica e utenza non domestica linsieme dei costi da coprire attraverso la tariffa.

Le utenze domestiche sono costituite soltanto dalle abitazioni familiari.

Le utenze non domestiche ricomprendono tutte le restanti utenze.

La determinazione delle tariffe relative alle utenze domestiche si fonda, per la parte fissa, sul coefficiente Ka (coefficiente di adattamento per superficie e numero di componenti del nucleo familiare) e, per la parte variabile, sul coefficiente Kb (coefficiente proporzionale di produttività per numero di componenti del nucleo familiare), il cui valore dipende dalle dimensioni del comune (fino a 5.000 abitanti, superiore a 5.000 abitanti) e dalla collocazione dellente nelle tre macroregioni Nord, Centro e Sud. Il coefficiente Ka è individuato in misura fissa in ragione della popolazione e allubicazione, mentre il parametro Kb è invece proposto in range delimitati allinterno di valori minimi e massimi.

Analogamente, per le utenze non domestiche, la tariffa dipende, per la parte fissa, dal coefficiente Kc (coefficiente potenziale di produzione che tiene conto della quantità potenziale di produzione di rifiuto connesso alla tipologia di attività) e, per la parte variabile, da intervalli di produzione Kd (Coefficiente potenziale di produzione in kg/m2 anno che tiene conto della quantità di rifiuto minima e massima connessa alla tipologia di attività). Entrambi i coefficienti sono determinati in range compresi tra un massimo e un minimo.

La metodologia tariffaria si articola, quindi, in:

Sull'importo del Tributo comunale sui rifiuti, si applica il tributo provinciale per l'esercizio delle funzioni ambientali di cui all'art. 19 del decreto legislativo 30 dicembre 1992, n. 504, la cui aliquota è deliberata dall'amministrazione provinciale.

A decorrere dal 1° gennaio 2020, la misura del tributo per l'esercizio delle funzioni ambientali è fissata al 5%.

Il vigente Regolamento comunale, approvato con Deliberazione di Consiglio Comunale N. 94/2016, non prevede alcuna riduzione della tariffa.

Ai sensi dellart. 44 del vigente Regolamento comunale, il tributo può essere ridotto fino all80% alle Associazioni Pubbliche di Assistenza alla Persona (ASP), riconosciute in tale qualità dalla Regione Campania, se hanno stipulato apposita Convenzione con il Comune.

La riduzione deve essere appositamente richiesta dal soggetto passivo, allUfficio Tributi entro il 31 dicembre dellanno precedente a quello per il quale è richiesta lesenzione e avrà la durata nei limiti di quanto stabilito nella Convenzione, nella misura di percentuale stabilita con apposita delibera di Giunta comunale.

Ai sensi della L. 27 dicembre 2013 n.147 (Legge di Stabilità 2014), comma 660 e ss.mm.ii, la relativa copertura sarà disposta attraverso apposite autorizzazioni di spesa e deve essere assicurata attraverso il ricorso a risorse derivanti dalla fiscalità generale del Comune.

- ENTE TERRITORIALMENTE COMPETENTE (ETC)

LETC è lente di governo dellAmbito Territoriale Ottimale Avellino (A.T.O. AVELLINO) c/o la sede della Regione Campania Centro Direzionale Collina Liguorini 83100 Avellino.

AllETC compete:

- la ricezione del PEF grezzo da parte del gestore del servizio (RT e SL);

- la definizione dei parametri/coefficienti per il completamento del PEF previsti dal MTR (Delibera ARERA 443/2019);

- la redazione del paragrafo 4 della relazione di accompagnamento al PEF, compresa leventuale istanza per il superamento del limite di crescita annuale (Allegato 2 alla delibera 443/2019);

- la validazione del PEF (completezza, coerenza e congruità dei dati);

- lassunzione della determinazione di approvazione del PEF nei termini utili per consentire le successive deliberazioni inerenti larticolazione tariffaria;

- la trasmissione ad ARERA del PEF predisposto e dei corrispettivi massimi provvisori del servizio integrato o dei singoli servizi nel termine di 30 giorni dallassunzione delle pertinenti determinazioni, ovvero dal termine stabilito dalla normativa statale di riferimento, in base allarticolo 8 della deliberazione n. 443/2019;

- lETC deve trasmettere tempestivamente ad ogni Comune il PEF di propria competenza, per consentire lapprovazione dellarticolazione tariffaria.

Il Comune riceve il PEF validato e corredato da tutte le determinazioni di competenza dellETC e in conformità ad esso, approva le tariffe da applicarsi agli utenti domestici e non domestici della TARI.

- COMPOSIZIONE DELLA TARIFFA

La tariffa si compone di una:

- quota fissa, determinata in relazione alle componenti essenziali del costo del servizio di gestione dei rifiuti, riferite in particolare agli investimenti per le opere ed ai relativi ammortamenti;

- quota variabile, rapportata alle quantità di rifiuti conferiti, al servizio fornito ed allentità dei costi di gestione.

- CATEGORIE

Il Comune ripartisce tra le categorie di utenza domestica e utenza non domestica linsieme dei costi da coprire attraverso la tariffa.

Le utenze domestiche sono costituite soltanto dalle abitazioni familiari.

Le utenze non domestiche ricomprendono tutte le restanti utenze.

- Le utenze domestiche sono suddistinte in sei categorie in relazione al numero degli occupanti.

- Le utenze non domestiche sono differenziate in relazione allattività svolta, individuandosi 30 tipologie nei comuni con una popolazione superiore a 5.000 abitanti.

- COEFFICIENTI

La determinazione delle tariffe relative alle utenze domestiche si fonda, per la parte fissa, sul coefficiente Ka (coefficiente di adattamento per superficie e numero di componenti del nucleo familiare) e, per la parte variabile, sul coefficiente Kb (coefficiente proporzionale di produttività per numero di componenti del nucleo familiare), il cui valore dipende dalle dimensioni del comune (fino a 5.000 abitanti, superiore a 5.000 abitanti) e dalla collocazione dellente nelle tre macroregioni Nord, Centro e Sud. Il coefficiente Ka è individuato in misura fissa in ragione della popolazione e allubicazione, mentre il parametro Kb è invece proposto in range delimitati allinterno di valori minimi e massimi.

Analogamente, per le utenze non domestiche, la tariffa dipende, per la parte fissa, dal coefficiente Kc (coefficiente potenziale di produzione che tiene conto della quantità potenziale di produzione di rifiuto connesso alla tipologia di attività) e, per la parte variabile, da intervalli di produzione Kd (Coefficiente potenziale di produzione in kg/m2 anno che tiene conto della quantità di rifiuto minima e massima connessa alla tipologia di attività). Entrambi i coefficienti sono determinati in range compresi tra un massimo e un minimo.

- RIEPILOGO

La metodologia tariffaria si articola, quindi, in:

-

1) individuazione e classificazione dei costi del servizio;

2) suddivisione dei costi tra fissi e variabili;

3) ripartizione dei costi fissi e variabili in quote imputabili alle utenze domestiche e alle utenze non domestiche;

4) calcolo delle voci tariffarie, fisse e variabili, da attribuire alle singole categorie di utenza, in base alle formule e ai coefficienti indicati dal metodo normalizzato di cui al D.P.R. n. 158 del 1999.

- T.E.F.A.

Sull'importo del Tributo comunale sui rifiuti, si applica il tributo provinciale per l'esercizio delle funzioni ambientali di cui all'art. 19 del decreto legislativo 30 dicembre 1992, n. 504, la cui aliquota è deliberata dall'amministrazione provinciale.

A decorrere dal 1° gennaio 2020, la misura del tributo per l'esercizio delle funzioni ambientali è fissata al 5%.

- ESEMPI: (Riferimento tariffe TARI 2019)

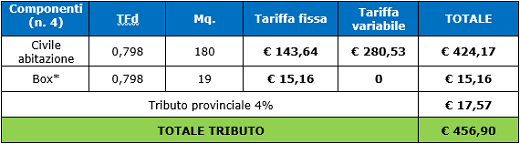

1. Utenza domestica con 4 componenti che occupa una unità immobiliare di 180 mq. + Box auto di 19 mq.

Quota fissa (legata al numero dei componenti) x mq (superficie calpestabile)

Quota variabile (cambia in base al numero dei componenti)

* il box, quale pertinenza dellabitazione principale, paga solo la tariffa fissa (TFd), legata al numero dei componenti il nucleo familiare

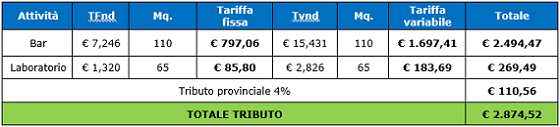

2. Utenza non domestica: Bar, Caffè, Pasticceria (Cat. 24) che occupa un locale di 110 mq. + locale di mq. 65 adibito a laboratorio di pasticceria (Cat. 21)

- RIDUZIONI UTENZE DOMESTICHE

Il vigente Regolamento comunale, approvato con Deliberazione di Consiglio Comunale N. 94/2016, non prevede alcuna riduzione della tariffa.

- RIDUZIONI UTENZE NON DOMESTICHE

Ai sensi dellart. 44 del vigente Regolamento comunale, il tributo può essere ridotto fino all80% alle Associazioni Pubbliche di Assistenza alla Persona (ASP), riconosciute in tale qualità dalla Regione Campania, se hanno stipulato apposita Convenzione con il Comune.

La riduzione deve essere appositamente richiesta dal soggetto passivo, allUfficio Tributi entro il 31 dicembre dellanno precedente a quello per il quale è richiesta lesenzione e avrà la durata nei limiti di quanto stabilito nella Convenzione, nella misura di percentuale stabilita con apposita delibera di Giunta comunale.

Ai sensi della L. 27 dicembre 2013 n.147 (Legge di Stabilità 2014), comma 660 e ss.mm.ii, la relativa copertura sarà disposta attraverso apposite autorizzazioni di spesa e deve essere assicurata attraverso il ricorso a risorse derivanti dalla fiscalità generale del Comune.

WEB mail:

WEB mail: