Tasse e Tributi

A decorrere dall'anno 2020, l'imposta unica comunale (IUC) di cui all'articolo 1, comma 639, della legge 27 dicembre 2013, n. 147, è abolita, ad eccezione delle disposizioni relative alla tassa sui rifiuti (TARI).

L'imposta municipale propria (IMU) è disciplinata dalle disposizioni di cui ai commi da 739 a 783 della Legge 27 dicembre 2019, n. 160.

- SOGGETTI PASSIVI

I soggetti passivi dell'imposta sono i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi. È soggetto passivo dell'imposta il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli. Nel caso di concessione di aree demaniali, il soggetto passivo è il concessionario. Per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria, il soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto. In presenza di più soggetti passivi con riferimento ad un medesimo immobile, ognuno è titolare di un'autonoma obbligazione tributaria e nell'applicazione dell'imposta si tiene conto degli elementi soggettivi ed oggettivi riferiti ad ogni singola quota di possesso, anche nei casi di applicazione delle esenzioni o agevolazioni.

L'imposta è dovuta per anni solari proporzionalmente alla quota e ai mesi dell'anno nei quali si è protratto il possesso. A tal fine il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero. Il giorno di trasferimento del possesso si computa in capo all'acquirente e l'imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente. A ciascuno degli anni solari corrisponde un'autonoma obbligazione tributaria.

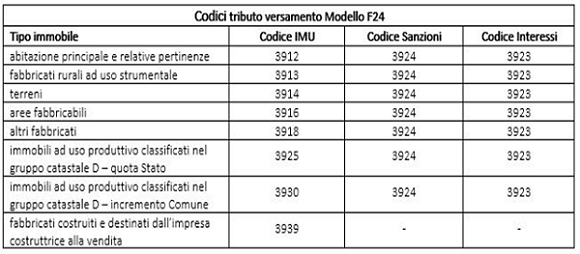

- CODICI TRIBUTO PER VERSAMENTI IMU 2020 E MODALITÀ PAGAMENTO RATA DI GIUGNO

Nell'approssimarsi della scadenza di pagamento del 16 giugno appare utile ricordare i codici tributo da utilizzare per il pagamento tramite modello F24. I codici tributo sono in sostanza quelli già in uso per la vecchia IMU, come riportato dalla Risoluzione n. 29/E del 29 maggio 2020, con leccezione del codice relativo ai fabbricati costruiti e destinati dallimpresa costruttrice alla vendita ("immobili merce"), di cui allarticolo 1, comma 751, della legge n. 160/2019, per il quale è introdotto il codice IMU 3939, da utilizzare anche con riferimento ai fabbricati merce di categoria D, in quanto per questi il gettito è interamente riservato al Comune.

Si ricorda, inoltre, ai fini del pagamento della prima rata IMU 2020 non è necessario conoscere le disposizioni comunali aggiornate sulle aliquote applicabili. Lacconto 2020 dovuto si calcola, infatti, sulla base dell'importo dovuto nel 2019 a titolo sia di IMU che di Tasi, così come disposto dalla legge n.160/2019, art. 1, comma 762.

In caso di ravvedimento, sanzioni e interessi sono versati unitamente allimposta dovuta.

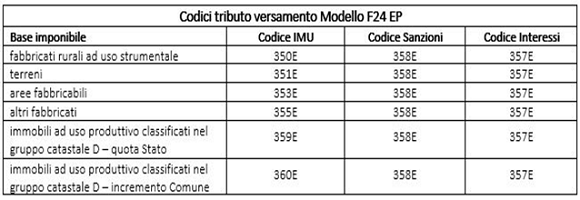

Si riportano inoltre, per mera completezza di informazione, i codici tributo da utilizzare esclusivamente da parte degli enti pubblici con il modello F24-EP.

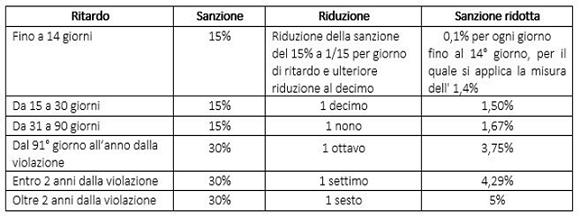

- PAGAMENTI RITARDATI IN REGIME DI RAVVEDIMENTO OPEROSO

Gli eventuali ritardi di pagamento rispetto alla scadenza ordinaria o differita sono sanabili attraverso listituto del ravvedimento operoso. Larticolo 13, comma 1, del d.lgs. n. 471 del 1997 dispone che:

- il mancato o insufficiente versamento in acconto o saldo, entro le scadenze ordinarie, è punito con una sanzione amministrativa del 30% per ogni importo non versato;

- per i versamenti effettuati con un ritardo non superiore a 90 giorni, la sanzione del 30% è ridotta alla metà, ossia diventa pari al 15%;

- per i versamenti effettuati con un ritardo non superiore a 15 giorni, la sanzione del 15% è ulteriormente ridotta a un importo pari a 1/15 per ciascun giorno di ritardo.

La tabella che segue riepiloga le sanzioni dovute in caso di ravvedimento operoso.

- CODICI TRIBUTO PER VERSAMENTI IMU 2020 E MODALITÀ PAGAMENTO RATA DI GIUGNO

Gli interessi dovuti sono pari a quelli legali, oggi fissati al 0,05% su base annua e si calcolano in base ai giorni di ritardo (1/365 della misura annua al giorno) solo sulle somme dovute a titolo di imposta.

WEB mail:

WEB mail: